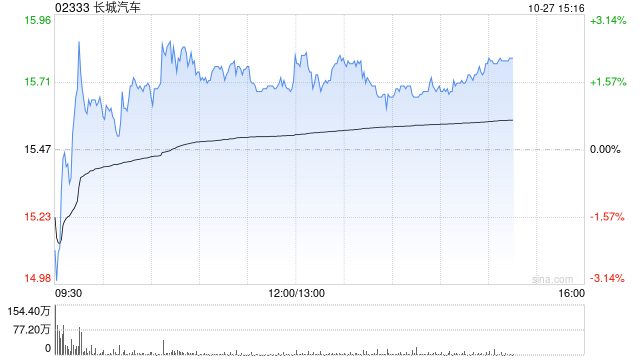

瑞银:升长城汽车目标价至19港元 予“买入”评级 上调销量及净利润预测

牛人养车 养车知识 2025-11-13 1150

牛人养车 养车知识 2025-11-13 1150

牛人养车

牛人养车

瑞银发布研报称,将长城汽车(02333)目标价由17港元上调至19港元,予“买入”评级。第三季净利润为22.98亿元人民币(下同),因高基数按季跌50%,并因8亿元退税延迟导致同比跌31%。

报告指,若剔除有关一次性因素,第三季净利润应为31亿元,在直营渠道扩张与新车型营销支出增加下,仅同比跌8%,且据管理层讲法较上季轻微增长。剔除一次性因素影响的首三季净利润达到市场及该行全年预期的70%至77%。基于管理层对魏牌的发展信心及新平台的能见度提升,该行将2025及26年销量预测分别上调1%及9%,并将同期净利润预测上调8%及10%,因营运效率有所改善。

- 随机文章

- 热门文章

- 热评文章

- 魏牌高山7售28.58万,套娃设计,电混四驱

- 东风奕派双车上市,纳米01/eπ008五座版售价公布

- 梅赛德斯-奔驰Vision Iconic概念车全球首秀

- 十万家庭的选择背后:东风奕派双车如何重塑新能源市场格局?

- 宝马5系黑焰版降价15万,是帅气还是颜值担当

- 高质价比or高销量 全新深蓝S07对比海狮06 怎么选?

- 补贴后24.99万起 广汽传祺向往M8宗师重磅发布

- 首次跌破16万元!新能源车降价了,纯电降得最狠